Phân tích cổ phiếu MBB – Ngân hàng TMCP Quân đội: Cơ bản, Kỹ thuật & TOPSIS

"Trong ngành ngân hàng Việt Nam, MBB là một trong số ít cổ phiếu duy trì ROE trên 20% trong suốt 5 năm liên tiếp, kết hợp cùng tỷ lệ CASA thuộc top đầu thị trường."

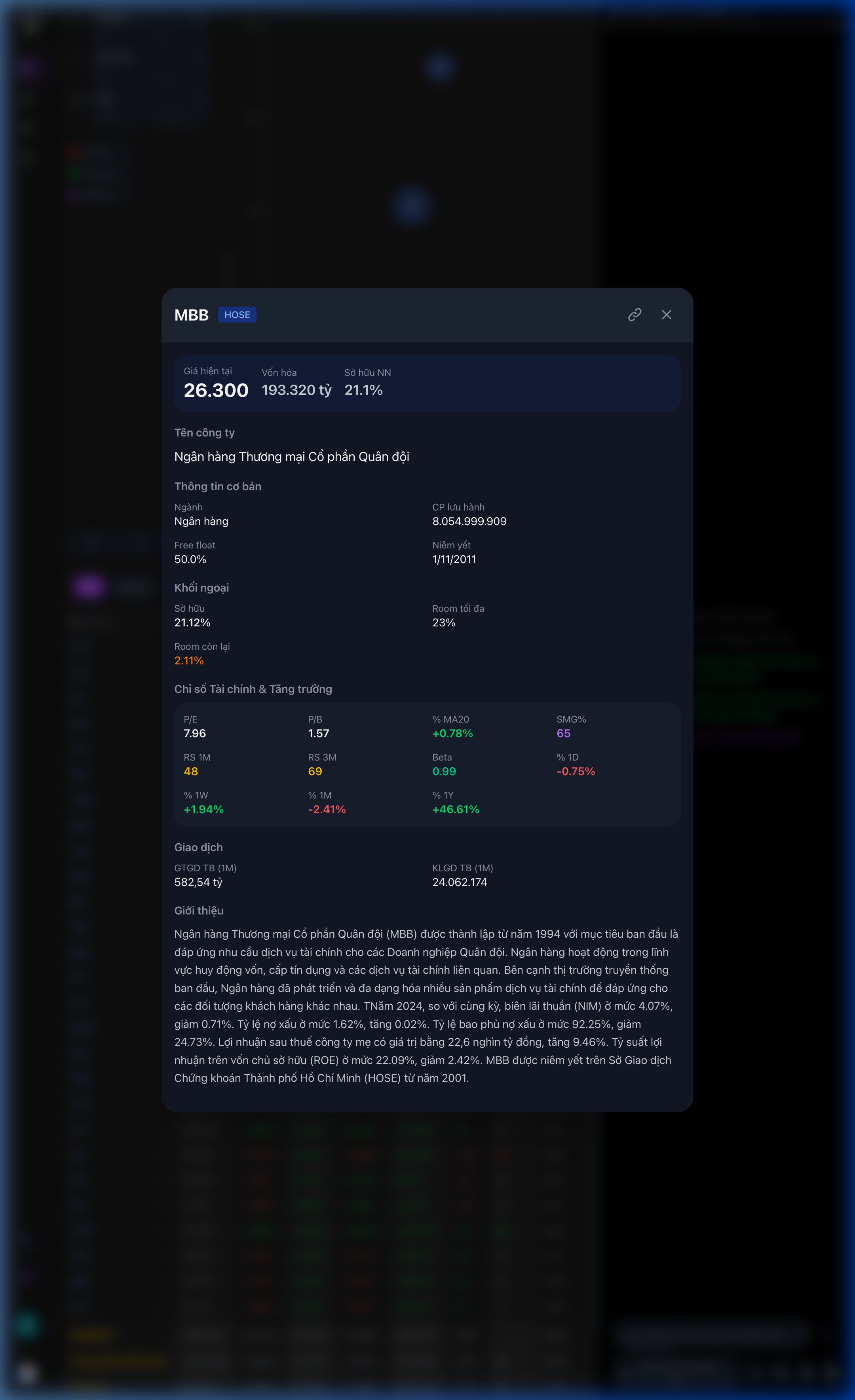

Ngày phân tích: 01/04/2026 | Giá tham chiếu: 26.700 VND | Vốn hóa: ~215.000 tỷ VND

Bài viết này phân tích cổ phiếu MBB (Ngân hàng TMCP Quân đội – MB Bank) trên ba chiều: (1) Phân tích cơ bản, (2) Phân tích kỹ thuật, và (3) Xếp hạng TOPSIS — sử dụng hoàn toàn dữ liệu thực từ hệ thống LightInvest.

Phần 1: Tổng quan doanh nghiệp

1.1. Vị thế trong ngành

MB Bank (MBB) là ngân hàng thương mại cổ phần lớn thứ 5 Việt Nam về vốn hóa, nằm trong rổ VN30. MBB có xuất phát điểm từ hệ sinh thái quân đội, nhưng đã chuyển mình mạnh mẽ sang mô hình ngân hàng bán lẻ số với hệ sinh thái:

- MB Bank: Ngân hàng mẹ — tín dụng, huy động, dịch vụ

- MCredit: Công ty tài chính tiêu dùng — cho vay tiêu dùng

- MB Ageas Life: Bảo hiểm nhân thọ — bancassurance

- MBSecurities (MBS): Chứng khoán

1.2. Điểm nhấn chiến lược

- Chuyển đổi số mạnh mẽ: App MBBank thuộc top đầu về trải nghiệm người dùng, giúp giữ tỷ lệ CASA luôn ở mức cao (37–41%)

- Đa dạng hóa thu nhập: Thu nhập ngoài lãi (dịch vụ, kinh doanh ngoại hối, chứng khoán) đóng góp đáng kể, giảm phụ thuộc vào tín dụng thuần

- Quản trị rủi ro tốt: NPL duy trì dưới 2% trong phần lớn thời gian, tỷ lệ bao phủ nợ xấu ở mức cao

Phần 2: Phân tích cơ bản – Dữ liệu từ LightInvest

2.1. Bức tranh lợi nhuận 4 năm (2022–2025)

Dữ liệu trích xuất từ báo cáo KQKD hàng năm:

| Chỉ tiêu (tỷ VND) | 2022 | 2023 | 2024 | 2025 | Tăng trưởng 2025 |

|---|---|---|---|---|---|

| Thu nhập lãi thuần | 36.023 | 38.684 | 41.152 | 51.610 | +25,4% |

| Lãi thuần dịch vụ | 4.136 | 4.085 | 4.368 | 6.579 | +50,6% |

| Lãi thuần ngoại hối & vàng | 1.704 | 1.210 | 2.000 | 1.757 | -12,2% |

| Chi phí hoạt động | 14.816 | 14.913 | 17.007 | 19.681 | +15,7% |

| LNTT trước dự phòng | 30.777 | 32.393 | 38.406 | 48.012 | +25,0% |

| Chi phí dự phòng RRTD | 8.048 | 6.087 | 9.577 | 13.744 | +43,5% |

| Tổng LNTT | 22.729 | 26.306 | 28.829 | 34.268 | +18,9% |

| LNST | 18.155 | 21.054 | 22.951 | 27.383 | +19,3% |

| EPS (VND) | 3.856 | 3.966 | 3.724 | — | — |

Nhận xét:

- Thu nhập lãi thuần tăng 25,4% YoY — phản ánh tăng trưởng tín dụng mạnh và quản lý chi phí vốn hiệu quả

- Lãi thuần dịch vụ tăng 50,6% — đột phá từ phí dịch vụ ngân hàng số, bancassurance, và thanh toán

- Chi phí dự phòng tăng 43,5% — MBB chủ động trích lập để "làm sạch" bảng cân đối, đặc biệt liên quan đến danh mục MCredit. Dù vậy, LNST vẫn tăng gần 20%

- Revenue Growth YoY: +41,6% | Profit Growth YoY: +39,4% (theo dữ liệu realtime LightInvest)

2.2. Các chỉ số ngân hàng đặc thù — Xu hướng 2018→2025

| Chỉ tiêu | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| ROE (%) | 19,4 | 21,8 | 19,1 | 23,5 | 25,6 | 23,9 | 21,5 | 21,1 |

| ROA (%) | 1,83 | 2,09 | 1,90 | 2,40 | 2,72 | 2,52 | 2,21 | 2,00 |

| NIM (%) | 4,56 | 4,90 | 4,75 | 5,09 | 5,72 | 4,95 | 4,19 | 3,89 |

| CASA (%) | 40,6 | 38,4 | 40,9 | 48,7 | 40,6 | 40,2 | 39,3 | 37,8 |

| NPL (%) | 1,33 | 1,16 | 1,09 | 0,90 | 1,09 | 1,60 | 1,62 | 1,29 |

| P/E | 10,4 | 8,95 | 10,5 | 5,43 | 4,84 | 6,86 | 6,44 | 8,51 |

| P/B | 1,84 | 1,74 | 1,69 | 1,08 | 1,11 | 1,41 | 1,20 | 1,67 |

Xu hướng đáng chú ý:

- ROE duy trì >20% trong 8 năm liên tiếp (trừ 2020 — năm COVID, vẫn đạt 19,1%). Đây là thành tích hiếm có trong ngành ngân hàng Việt Nam

- NIM đang trên đà thu hẹp (5,72% → 3,89% qua 3 năm) do áp lực cạnh tranh lãi suất và tái cơ cấu danh mục

- CASA giảm nhẹ từ đỉnh 48,7% (2021) nhưng vẫn ở mức 37,8% — thuộc top 3 ngành (chỉ sau VCB và TCB)

- NPL cải thiện cuối 2025 (1,29% so với 1,62% năm 2024) — tín hiệu tích cực cho chất lượng tài sản

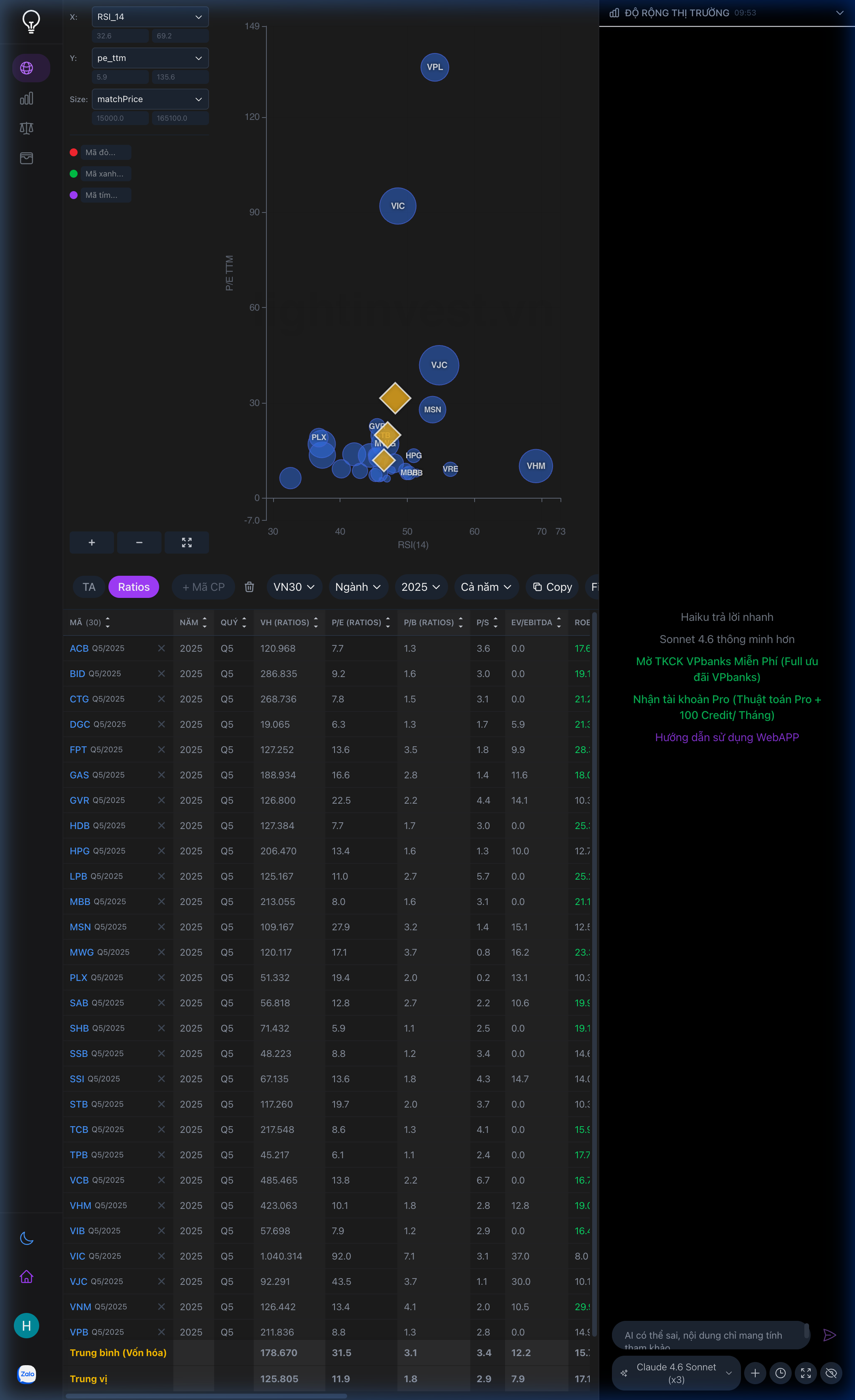

2.3. So sánh với đồng ngành — Banking Peers (Năm 2025)

Dữ liệu so sánh 14 ngân hàng niêm yết, kỳ báo cáo năm 2025:

| Ngân hàng | P/E | P/B | ROE (%) | ROA (%) | NIM (%) | CASA (%) | NPL (%) |

|---|---|---|---|---|---|---|---|

| VCB | 15,30 | 2,37 | 16,61 | 1,55 | 2,64 | 35,42 | 0,58 |

| BID | 10,99 | 1,96 | 19,14 | 1,00 | 2,13 | 21,82 | 1,47 |

| CTG | 8,67 | 1,68 | 21,25 | 1,35 | 2,62 | 25,54 | 1,10 |

| TCB | 9,93 | 1,48 | 15,85 | 2,39 | 3,76 | 35,87 | 1,07 |

| MBB | 8,51 | 1,67 | 21,14 | 2,00 | 3,89 | 37,76 | 1,29 |

| VPB | 9,36 | 1,34 | 14,87 | 2,23 | 5,58 | 14,45 | 3,33 |

| HDB | 8,55 | 1,87 | 25,28 | 2,09 | 4,67 | 12,40 | 2,44 |

| ACB | 7,84 | 1,30 | 17,56 | 1,65 | 2,92 | 21,82 | 0,97 |

| STB | 19,87 | 1,97 | 10,34 | 0,71 | 3,25 | 15,29 | 6,41 |

| TPB | 6,58 | 1,15 | 17,65 | 1,60 | 3,02 | 22,55 | 1,29 |

| SHB | 5,91 | 1,04 | 19,05 | 1,46 | 2,67 | 8,39 | 2,12 |

| VIB | 8,06 | 1,25 | 16,41 | 1,39 | 3,11 | 14,59 | 2,97 |

| MSB | 6,68 | 0,89 | 14,20 | 1,55 | 3,15 | 28,94 | 2,69 |

| LPB | 11,00 | 2,66 | 25,23 | 2,05 | 2,92 | 8,51 | 1,68 |

| Median ngành | 8,59 | 1,41 | 17,08 | 1,54 | 2,97 | 15,33 | 2,09 |

Vị thế MBB trong ngành:

- ✅ ROE = 21,14% — cao hơn median ngành (17,08%) đáng kể, chỉ xếp sau HDB và LPB

- ✅ CASA = 37,76% — cao nhất ngành (vượt cả VCB: 35,42% và TCB: 35,87%)

- ✅ NIM = 3,89% — cao hơn median (2,97%), xếp thứ 3 sau VPB và HDB

- ✅ NPL = 1,29% — thấp hơn median ngành (2,09%), chất lượng tài sản khá tốt

- ⚠️ P/B = 1,67 — hiện cao hơn median (1,41), phản ánh thị trường đã "reprice" cho câu chuyện tăng trưởng

- ✅ P/E = 8,51 — gần bằng median ngành, hợp lý cho mức ROE >20%

Phần 3: Phân tích kỹ thuật

3.1. Tín hiệu từ hệ thống LightInvest

Dữ liệu kỹ thuật realtime (01/04/2026):

| Chỉ báo | Giá trị | Đánh giá |

|---|---|---|

| Giá hiện tại | 26.700 VND | |

| Sức mạnh (Strength) | 55/100 | Trung tính – Hơi tích cực |

| Biến động 1 phiên | -1,29% | Điều chỉnh nhẹ |

| Revenue Growth YoY | +41,63% | 🟢 Tăng trưởng mạnh |

| Profit Growth YoY | +39,44% | 🟢 Tăng trưởng mạnh |

3.2. Phân tích xu hướng giá

Với Strength = 55, MBB đang ở vùng trung tính — không quá nóng cũng không quá yếu. Đây là trạng thái phù hợp cho chiến lược tích lũy dần (accumulate) thay vì mua đuổi.

Các mức giá quan trọng cần theo dõi:

- Hỗ trợ gần: ~25.000–25.500 VND (vùng tích lũy trước đó)

- Kháng cự gần: ~28.000–29.000 VND (đỉnh cũ)

- Mục tiêu trung hạn: Nếu phá 29.000 thành công → vùng 32.000–35.000 VND

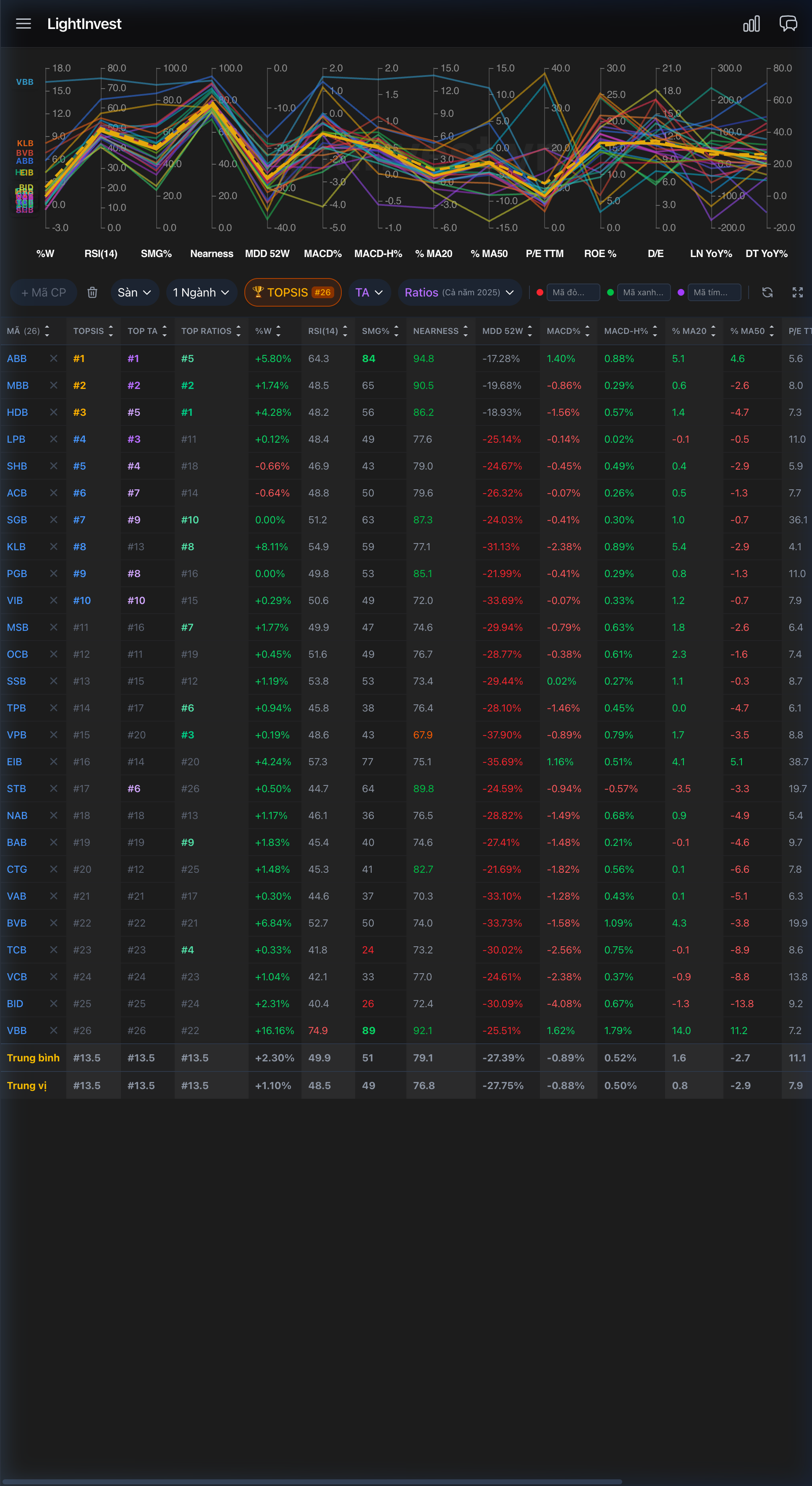

3.3. Xếp hạng TOPSIS trong ngành ngân hàng

Hệ thống xếp hạng TOPSIS của LightInvest kết hợp phân tích kỹ thuật (65%) và chỉ số cơ bản (35%) để xếp hạng toàn bộ cổ phiếu trong cùng ngành. Kết quả cho MBB trong nhóm 26 mã ngân hàng:

| Hạng mục | Thứ hạng MBB | Nhận xét |

|---|---|---|

| TOPSIS tổng hợp | #2/26 | Chỉ sau ABB — top đầu toàn ngành |

| Phân tích kỹ thuật (TA) | #2/26 | Momentum tốt, tín hiệu kỹ thuật tích cực |

| Chỉ số cơ bản (Ratios) | #2/26 | NIM, CASA, ROE vượt trội đồng ngành |

Điều này cho thấy gì?

- MBB đứng #2/26 toàn ngành ngân hàng — cả kỹ thuật lẫn cơ bản đều thuộc top đầu

- Sự đồng nhất giữa TA và Ratios cho thấy MBB đang có momentum hỗ trợ bởi nền tảng vững chắc — không phải loại cổ phiếu "bay theo sóng" mà thiếu chất

- So với các ngân hàng lớn cùng VN30 (VCB #24, BID #25, CTG #20), MBB vượt trội đáng kể

Điểm nổi bật:

- ✅ NIM 3,89% — cao hơn median ngành 2,97%

- ✅ CASA 37,76% — #1 ngành, chi phí vốn thấp nhất

- ✅ NPL 1,29% — thấp hơn nhiều so với median 2,09%

- ⚠️ P/B 1,67 — đắt hơn median 1,41, định giá đã phản ánh phần nào chất lượng

Phần 4: Định giá & Kịch bản

4.1. Định giá tương đối

| Phương pháp | Giả định | Giá mục tiêu |

|---|---|---|

| P/E Forward | EPS ≈ 4.000 VND × P/E ngành 8,5x | ~34.000 VND |

| P/B Justified | BVPS ≈ 16.000 × P/B 1,5x (ROE 21%) | ~24.000 VND |

| P/E Premium | P/E 10x (premium cho ROE >20%, CASA cao) | ~40.000 VND |

| Vùng hợp lý | 28.000 – 35.000 VND |

4.2. Kịch bản đầu tư

Kịch bản 1: Tích cực (xác suất ~35%)

- NIM ổn định hoặc phục hồi nhẹ nhờ lãi suất tái quân bình

- Tăng trưởng tín dụng 18–20%, CASA duy trì trên 37%

- NPL tiếp tục cải thiện → giảm áp lực dự phòng

- Giá mục tiêu: 32.000–35.000 VND

Kịch bản 2: Cơ sở (xác suất ~45%)

- NIM tiếp tục giảm nhẹ (3,5–3,8%), tăng trưởng tín dụng ổn 15–16%

- Thu nhập dịch vụ tiếp tục tăng nhưng chậm lại

- Giá mục tiêu: 28.000–30.000 VND

Kịch bản 3: Tiêu cực (xác suất ~20%)

- Cạnh tranh lãi suất gay gắt, NIM giảm dưới 3,5%

- NPL tăng trở lại do kinh tế giảm tốc, MCredit gặp khó

- Giá mục tiêu: 22.000–24.000 VND

Phần 5: Tổng hợp & Khuyến nghị

Ma trận SWOT

| Thuận lợi | Bất lợi | |

|---|---|---|

| Nội tại | ✅ ROE >20% ổn định, CASA #1 ngành, nền tảng số mạnh, hệ sinh thái đa dạng (MCredit, MB Ageas, MBS) | ⚠️ NIM downtrend, chi phí dự phòng MCredit tăng, P/B đang ở premium |

| Bên ngoài | ✅ Tăng trưởng tín dụng hệ thống, chuyển đổi số ngành ngân hàng, dư địa bancassurance | ⚠️ Cạnh tranh lãi suất, rủi ro kinh tế vĩ mô, quy định NHNN về room tín dụng |

Khuyến nghị

- Đánh giá tổng hợp: MBB là ngân hàng có nền tảng vận hành xuất sắc (ROE, CASA, NPL đều vượt trội so với ngành), nhưng giá hiện tại đã phản ánh một phần câu chuyện tăng trưởng (P/B 1,67x vs median 1,41x)

- Chiến lược "Tích lũy chọn lọc": Ưu tiên mua vào khi giá điều chỉnh về vùng 24.000–26.000 VND (P/B ~1,4–1,5x), nơi định giá trở nên hấp dẫn hơn so với chất lượng nội tại

- Nhà đầu tư dài hạn: MBB phù hợp làm cổ phiếu core trong danh mục ngành ngân hàng, với kỳ vọng tăng trưởng EPS 15–20%/năm trong 2–3 năm tới

- Nhà đầu tư ngắn hạn: Chờ tín hiệu kỹ thuật xác nhận (Strength >65, RSI break trên 50 với volume tăng) trước khi vào lệnh

Rủi ro cần theo dõi

- NIM tiếp tục giảm: Nếu NIM về dưới 3,5%, câu chuyện "premium banking" sẽ bị thách thức

- Chi phí dự phòng MCredit: Mảng tài chính tiêu dùng có tỷ lệ nợ xấu cao hơn ngân hàng mẹ

- Pha loãng vốn: Kế hoạch tăng vốn điều lệ có thể pha loãng EPS trong ngắn hạn

- Rủi ro vĩ mô: Biến động tỷ giá, lãi suất, và tăng trưởng GDP ảnh hưởng trực tiếp đến ngành ngân hàng

Lưu ý: Đây là phân tích dựa trên dữ liệu từ hệ thống LightInvest, phục vụ mục đích tham khảo và nghiên cứu. Không phải tư vấn đầu tư cá nhân. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

💡 Trải nghiệm đầy đủ các tính năng phân tích: Truy cập lightinvest.vn để sử dụng Parallel Chart, TOPSIS Ranking, và Bubble Chart với dữ liệu realtime cho toàn bộ 500+ cổ phiếu trên sàn.